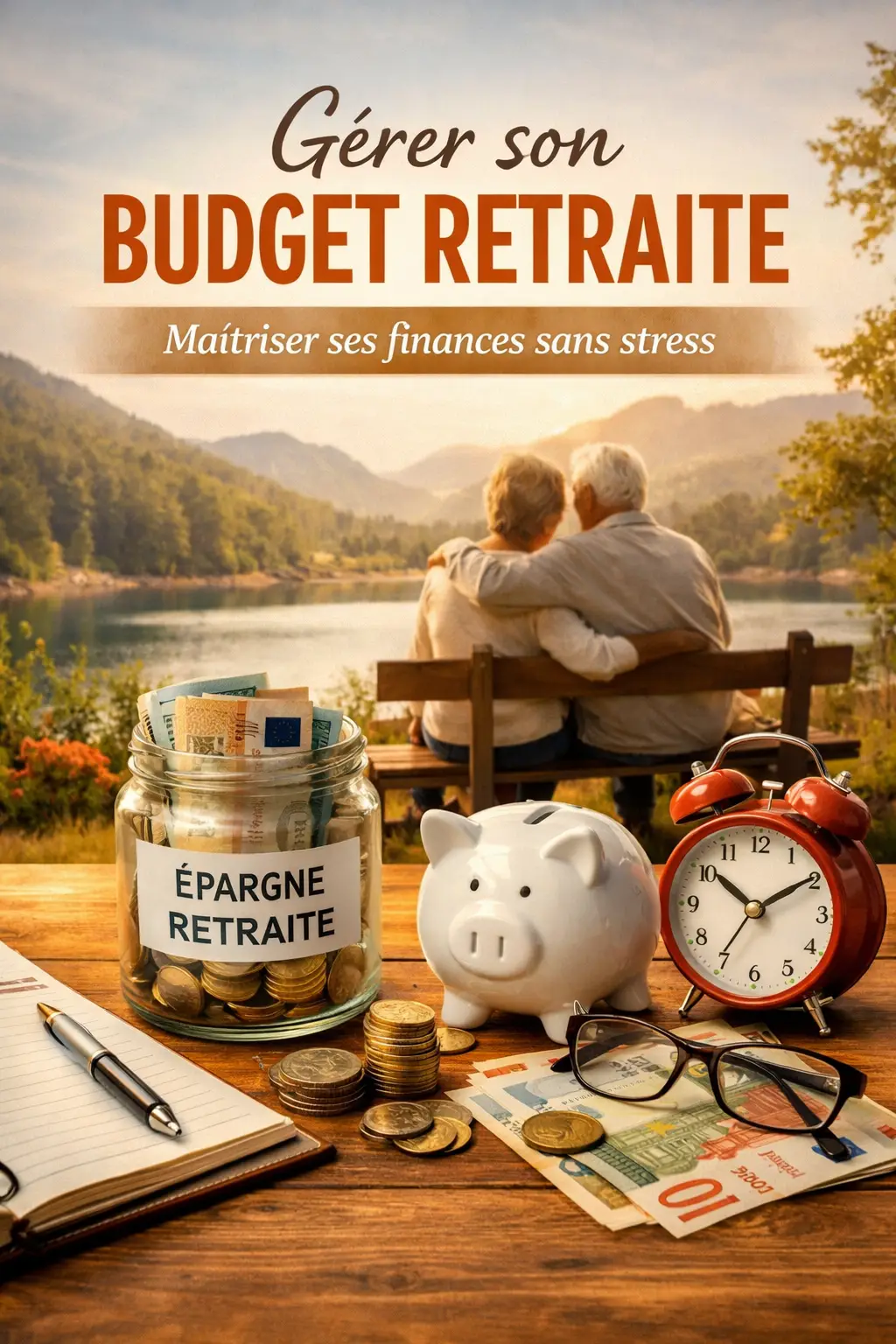

Bien Gérer ses revenus retraite pour maîtriser ses finances.

Une méthode claire, sans prise de tête, pour suivre vos dépenses, garder une marge, et profiter de votre retraite sans stress.

Pourquoi refaire son budget à la retraite ?

À la retraite, les finances changent. Souvent, ils deviennent

plus stables, mais parfois plus serrés.

Et surtout, la structure du mois n’est plus la même. On dépense

autrement.

On a plus de temps.

On peut aussi aider les proches, voyager, ou au contraire faire

attention à la santé.

Le but n’est pas de se priver. Le but est de décider. Quand le

budget est clair, on respire.

On sait ce qu’on peut faire.

On évite les mauvaises surprises.

Et on garde une liberté simple :

celle de dire “oui” aux choses importantes.

Les 5 objectifs simples d’un bon budget

- 1) Voir clair : comprendre où part l’argent, sans calculs compliqués.

- 2) Sécuriser : garder une petite marge pour les imprévus.

- 3) Lisser : anticiper les grosses dépenses (assurance, chauffage, voiture).

- 4) Préserver : continuer à se faire plaisir, mais au bon rythme.

- 5) Simplifier : réduire les abonnements et les doublons qui grignotent le mois.

La méthode facile : le budget en 4 enveloppes

Cette méthode fonctionne très bien parce qu’elle est concrète. Pas

besoin de tableur.

Vous pouvez utiliser une feuille, un carnet, ou une note sur votre

téléphone.

Le principe : vous répartissez votre mois en 4 enveloppes.

Vous

regardez ensuite une seule fois par semaine.

Logement, énergie, assurances, mutuelle, Internet, téléphone, taxes, abonnements. Ici, on cherche surtout à optimiser. Un contrat trop cher, une option inutile, un doublon, une assurance à renégocier, une box à ajuster.

Astuce : notez le montant mensuel, même “à la louche”. L’important, c’est l’ordre de grandeur.

Courses, transport, sorties, petits achats, cadeaux, pharmacie. C’est l’enveloppe qui bouge le plus. Ici, une règle simple aide beaucoup : “je choisis mes dépenses” au lieu de les laisser s’empiler.

Astuce : fixez un petit plafond hebdomadaire réaliste. Pas parfait. Réaliste.

Santé, équipements, soins, optique, audition, petites adaptations du logement. Certaines dépenses reviennent, d’autres arrivent d’un coup. L’idée : prévoir une ligne, même petite, pour ne pas être surpris.

Astuce : gardez une liste “à venir” (lunettes, dentiste, contrôle annuel) pour anticiper.

Loisirs, week-ends, sorties, cadeaux, projets personnels. Cette enveloppe est importante. Elle donne du sens à la retraite. Le bon réflexe : mettre une somme fixe, même modeste, puis se faire plaisir sans culpabilité.

Astuce : un “petit budget plaisir” régulier vaut mieux qu’un gros craquage rare.

Le rituel qui change tout : 15 minutes par semaine

La clé d’un budget serein, ce n’est pas de passer des heures dessus. C’est la régularité. Choisissez un moment simple : par exemple le dimanche matin, ou le lundi après le café. Ensuite, vous faites toujours la même mini routine.

- 1) Regardez votre compte : 3 minutes. Juste pour voir le solde et les grosses lignes.

- 2) Notez 3 dépenses du moment (courses, carburant, pharmacie). Pas besoin d’être exhaustif.

- 3) Vérifiez l’enveloppe “imprévus” : avez-vous gardé une marge ?

- 4) Faites une action : résilier un abonnement, comparer un prix, appeler pour renégocier.

Les erreurs fréquentes (et comment les éviter)

Beaucoup de personnes font la même erreur : elles regardent

uniquement le solde en fin de mois.

Mais le vrai sujet, ce sont les petites dépenses répétées. Elles

sont invisibles et elles s’additionnent.

L’autre erreur, c’est de vouloir être parfait. Un budget doit

être vivable.

- Erreur : oublier les dépenses annuelles (assurance, entretien). Solution : lister 6 grosses dépenses à l’année.

- Erreur : trop d’abonnements. Solution : faire un tri une fois par trimestre.

- Erreur : se priver puis craquer. Solution : garder une enveloppe plaisir.

- Erreur : ne pas prévoir l’imprévu. Solution : 30€ par mois, c’est déjà bien.

Mini-checklist “budget retraite”

- J’ai noté mes charges fixes (même approximatives).

- J’ai un plafond hebdo pour le quotidien.

- J’ai une petite marge pour les imprévus.

- J’ai un budget plaisir pour vivre ma retraite.

- Je fais mon point 15 minutes par semaine.

Aller plus loin

Cette page vous donne une base simple. Ensuite, vous pouvez

approfondir selon votre besoin.

Réduire certaines dépenses, organiser vos papiers, ou mieux

connaître les aides et démarches possibles.

Le plus important est de garder un rythme. Petit à petit, vous

aurez un budget plus clair et plus confortable.

Cliquez sur la rubrique qui vous intéresse pour découvrir des conseils, des idées et des contenus à vos envies.

Une question ? Besoin d’un éclairage ?

Vous pouvez nous contacter simplement. Nous faisons de notre mieux pour vous répondre dans les meilleurs délais.

Erreur : Formulaire de contact non trouvé !